국민연금, 매달 내고 있지만 정확히 알고 있을까?

급여명세서를 보면

매달 빠져나가는 항목 중 ‘국민연금’이 있습니다.

금액은 알고 있지만

정확히 얼마를 내고 있는지,

그리고 나중에 얼마나 받게 되는지는

모르는 경우가 많습니다.

이번 글에서는

2026년 기준으로 국민연금의 납부 구조와 수령 구조를

차근히 정리해보겠습니다.

1. 국민연금은 어떻게 계산될까?

직장가입자의 국민연금은

다음 공식으로 계산됩니다.

보수월액 × 연금보험료율

현재 보험료율은 9%이며,

근로자와 사업주가 절반씩 부담합니다.

즉, 근로자가 실제 부담하는 비율은

4.5%입니다.

2. 월급 300만원이면 얼마를 낼까?

세전 월급 3,000,000원을 기준으로 계산해보면,

3,000,000원 × 4.5%

= 135,000원

● 매달 약 13만 5천 원 정도를 납부합니다.

사업주도 동일 금액을 부담하므로

실제로는 총 27만원이 적립되는 구조입니다.

3. 월급 400만원이면?

4,000,000원 × 4.5%

= 180,000원

월 약 18만원을 납부하게 됩니다.

연봉이 올라가면

납부액도 함께 증가합니다.

다만 국민연금에는

상한 기준과 하한 기준이 존재합니다.

소득이 매우 높더라도

일정 수준 이상은 보험료가 더 늘어나지 않습니다.

4. 그럼 나중에 얼마나 받을까?

국민연금 수령액은

단순히 “낸 만큼 받는 구조”는 아닙니다.

다음 요소가 반영됩니다.

● 가입 기간

● 평균 소득 수준

● 전체 가입자 평균 소득

즉, 개인 소득뿐 아니라

전체 가입자의 평균도 함께 고려됩니다.

가입 기간이 길수록

수령액은 증가합니다.

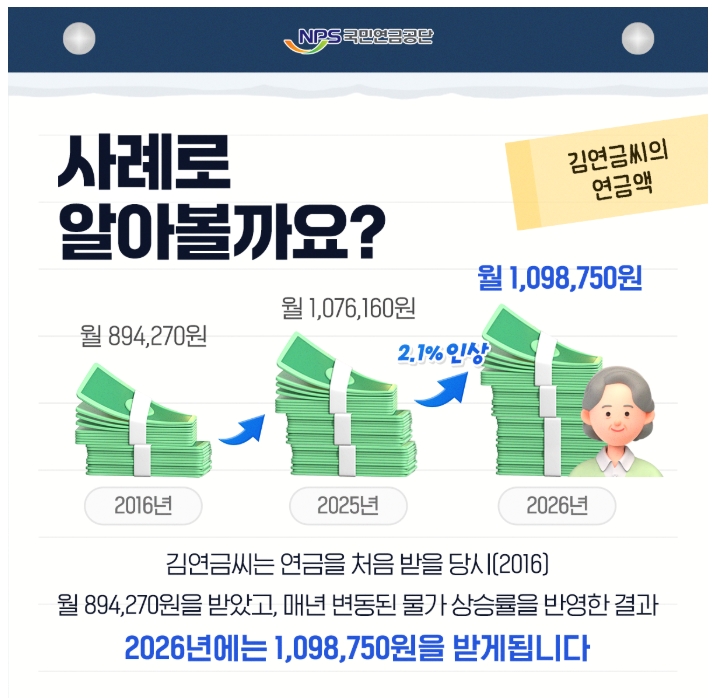

5. 예시로 계산해보면

예를 들어,

월 평균 소득 300만원 수준으로

20년 이상 가입했다고 가정하면,

노후에 매달 일정 금액을 연금 형태로 수령하게 됩니다.

정확한 금액은 개인 이력에 따라 달라집니다.

가입 기간이 10년 미만이면

연금이 아닌 일시금으로 반환될 수 있습니다.

6. 국민연금, 손해일까?

많이 나오는 질문 중 하나가

“국민연금이 손해 아닌가?”입니다.

하지만 국민연금은

단순 투자 상품이 아니라

사회보험 성격을 갖습니다.

● 노령연금

● 장애연금

● 유족연금

등 다양한 보장 기능이 포함됩니다.

따라서 단순 수익률 개념으로만

비교하기는 어렵습니다.

7. 국민연금 확인 방법

자신의 예상 연금 수령액은

국민연금공단 홈페이지 또는 앱에서

확인할 수 있습니다.

가입 기간과 납부 내역을 확인해보면

노후 예상 금액이 산출됩니다.

8. 왜 지금 이해해야 할까?

국민연금은

노후 준비의 기본 축입니다.

납부 금액이 크지 않아 보일 수 있지만

수십 년간 누적됩니다.

월 15만원을 20년 이상 납부하면

총 납부액은 상당한 규모가 됩니다.

따라서

막연히 부담으로만 볼 것이 아니라

구조를 이해하는 것이 중요합니다.

마무리

국민연금은

보수월액의 4.5%를 근로자가 부담하는 구조입니다.

소득이 늘어나면 납부액도 증가하지만,

가입 기간이 길수록 노후 수령액도 함께 늘어납니다.

매달 빠져나가는 금액을

단순 지출로만 보기보다는

노후 대비 자산의 한 축으로 바라보는 것이 좋습니다.

생활 속 재무 관리는

구조를 이해하는 것에서 시작됩니다.

'월급, 세금 계산' 카테고리의 다른 글

| 건강보험료는 어떻게 계산될까? 직장인 기준으로 산정 구조 정리 (0) | 2026.02.26 |

|---|---|

| 연봉 4,000만원 실수령액은 얼마일까? 공제 항목 포함해 계산해봤습니다 (2026년 기준) (0) | 2026.02.26 |

| 월급 300만원이면 괜찮은 걸까? (0) | 2026.02.19 |

| 연봉 5000만원이면 여유 있어야 하는 거 아닐까? (0) | 2026.02.19 |

| 건강보험료 산정 기준 총정리 /직장가입자 보험료는 어떻게 계산될까?(2026년기준) (0) | 2026.02.18 |